{kind=link}

2022年年初より、米株は大きく下げ始めました。インフレが一時的でなく、FOMCで3月から金利を上げていく事、それからいままでの金融緩和から金融引き締め(QT.Quantative Tightning)に変る事が嫌気され、米株は、コロナ以降ずっと好調でしたが、一気に不調モードになりました。

右肩上がりに株が上がった今までと違うので新たな戦術が必要です。ここでは金利が恐らく1年以上あがり続けることに対する対応を米国債のETFを使ったオプションで検討してみます。米国の金融機関の株がいいとの話もありますが、相場での反応を見る限りそれが良いとも思えませんでした。

なお、オプションでなく単純なショートでもいいかもしれませんが、暫く小ロットで試行してみます。オプションは原資産が右肩さがりなので試行したカウンターカバードコールを利用します。

債券については勉強中なので不正確な所があったら申し訳ございません。

スポンサーリンク

(adsbygoogle = window.adsbygoogle || []).push({});

(adsbygoogle = window.adsbygoogle || []).push({});

金利と国債価格の関係

金利が上がると債券の価格は下がります。極端な例ですが、金利が1%で100万円のA債券があったとして、ある時金利が10%になり、100万円の債券に10%の利回りがつくと、A債券が市場で取引されて買われるためには利回りが10%つかないとトクでないので買われません。よって、90万円ちょっとくらいの価格になると利回りが10%になるので買われます。これが市場価値となります。

よって100万円した債券が90万円ちょっとまで下がるのでこのA債券を買った人がお金が必要なために売ると損します。

FRBは利上げ(無担保コール翌日物の金利)により短期債の金利上昇を促しますが、長期債は利上げに対して素直に金利上昇で反応するとは限らないとされています。

米国債に投資するETFの種類

調べると、米国国債ETFには満期で概ね以下の種類があります。

短期国債 1年未満 SHV

国債1~3年 SHY SPTS VGSH

国債7~10年 IEF VGIT TYD(IEFのレバ3倍)

国債20年超 TLT TMV(インバースx3) EDV VGLT

1段目スクリーニング

手数料安くチャート右肩下がりで流動性もまずまずの物は以下。

| 銘柄 | チャート | 流動性 | 年利換算ATM |

| SPTS | 右肩下がり | 小、ITMのみ | 3% |

| VGSH | 右肩下がり | 小、ITMのみ | 5% |

| IEF | 最近のみ右肩下がり | 流動性良い。OTM有り | 21% |

ETFのチャートとOption Chain

国債1~3年のVGSHのチャート

{kind=link}

チャートは右肩下がりになっています。ただ、Shortしたとしても、一ヵ月でせいぜい0.3$の下げです。1lotで30$。10 lotでせいぜい300$です。

資金は、60*100*10=6万ドル分の証拠金(計算は複雑だが、IB証券利用で、感触で約1/3程度)です。ちょっとリターン低いですね。

Option chain

{kind=link}

オプション取引状況もITMのみで出来高もなく流動性低いです。かなりうま味にかけますね。表のものは今2/4なので2週間満期です。

59.81のコールを売ったとして年利は

0.35/60.2/2*52(week/year)*100=15%

プレミア一ヵ月分はは、10 lotで、0.35*2*10*100=700$

一月で0.7$のプレミアは少なすぎる! これなら、土曜日の早朝トレード一発でとれる内容ですので。

総じてキャッシュで寝かせるよりましかもしれないが、とても少ないリターンが、リスクに見合ってない気もします。リスクとしては、金利が思ったように上昇しなかった場合です。インフレ懸念後退、原油価格下落、や経済指標が不調だった場合です。よってこの投資は債券価格が右肩下がりの前提の範囲で利用できるものです。

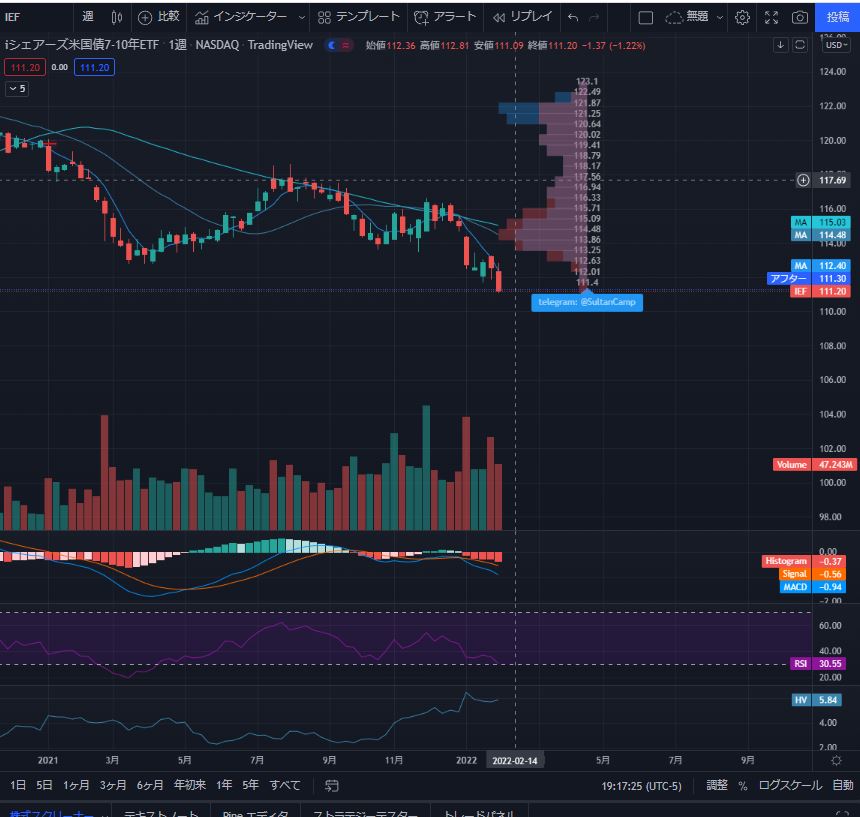

国債7~10年 IEFのチャートと Option Chain

国債7~10年 IEFのチャート

{kind=link}

こちらは、きれいな右肩下がりとはなってないです。

最近でやっと一月に2$落ちてます。5 lotでやっと、2*5*100=1000$です。

上手くいった想定で年利で2*12/111= 21%

必要資金は、約111$ x 5 x 100 =5.55万ドルの証拠金分です。

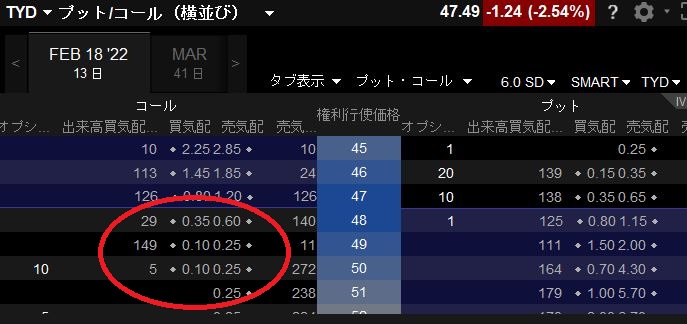

Option chain

{kind=link}

流動性はあり、OTMのオプションも売買されてます。ATMほんの少し上のCALLは0.22$なのでこれを売り、原物が下がる運用を考えると年利りは

0.22/111.26 *5200= 10%

今一つ物足りないですね。

よってTMVと同様にレバレッジの効いたETFを探しました。するとIEFに連動した、TYDというETFがありました。

国債7~10年 TYD 3倍レバのチャートと Option Chain

チャート

{kind=link}

IEFのオレンジのラインと弾くしてますが、ほぼ同じ動きです。約3倍の値動きになるはずです。

下がるペースは大体3$/月位ですが揺り戻しもあります。

IEFとの比較でいうと、単純にShortした場合、

3* 4lot *100 =1200$/月の収入です。

年利で3/48*12 = 75% IEFの約3倍になってますね。

資金は、48*4*100= 1.92万ドル 資金量も少なくてすみます。

Option chain

{kind=link}

オプションは、こちらもATMも取引されてますが流動性はIEFより劣ります。さらに一ヵ月ごとのオプションしか定義されてません。

コールを売る際に47Callで0.8$で売ったとすると、

年利は0.8/48/2 * 5200 = 43%

IEFよりはよくなりましたが毎月のプレミアム収入は、

0.8*2*4*100=640$

まあまあですね。リスクとしては、このレンジの金利が思ったように上昇しない場合です。短期の金利よりも感度は低くなります。

20年債のベアファンドTMVの場合は、

2週間満期のATMひとつ下のPUTが0.8$なので

0.8/61.72*2*12=31%の年利なのでやはりTYDの方が良さそうです。ただ、その時のオプションの取引値にもよります。TMVのCSPが有利な事もあります。

また10年債の金利は皆が話題にしていて情報も入りやすいのでいいですね。

まとめ

より短期で右肩下がりが顕著なVGSHを売り目線で取り組む事はできるが欲しい毎月のキャッシュ収入を考えると証拠金が多く必要であす。キャッシュで寝かせるよりはましかもしれないが、リスクを把握する必要があるので少額まずトレードしてみます。

TYDはより年利は魅力的になるがVGSHより長期となり、右肩下がりの傾向は弱いです。ただ、10年債の金利向上時のリスクヘッジにはなるでしょう。証拠金もレバレッジがきいているので少なくて済みます。小さいロットから初めて取り組んでみたいです。期待としては一時的に高めのプレミアムが出た時に仕掛けられる機会があるといいです。

リスクとしては想定通りの金利の上昇トレンドがくずれた場合、つまり国際価格が右肩下がりでさがらない状況になった場合で、その場合はオプション戦術を真逆にして対応する必要があります。TYDは特にその傾向があるので注意。損切含めて早めの対応が必要です。

なお、IB証券のオプションを利用しなくても米国債の先物取引をIG証券で取り組む事も可能であり、比較もしてみたいです。勝率よさそうな時のみ利用でも良さそうです。

暫くは試行的トレードをもとに、利益が出る機会を作れるか試していきたいです。

最後まで読んで頂き、ありがとうございました。投資は自己判断のもと、自己責任でお願いいたします。

スポンサーリンク

(adsbygoogle = window.adsbygoogle || []).push({});

(adsbygoogle = window.adsbygoogle || []).push({});