前回はPUT売りについて説明しました。そこから株価が下落して、株がアサインされました。次に取り組む取引がカバードコールです。

今回の記事により、米株オプション取引をする上で基本的な取引の知識がすべて得られることとなります。

それでは、前回の復習ですが、

オプションの特性は何だったでしょうか?

・・・・・・・・・

・・・・・・・・・

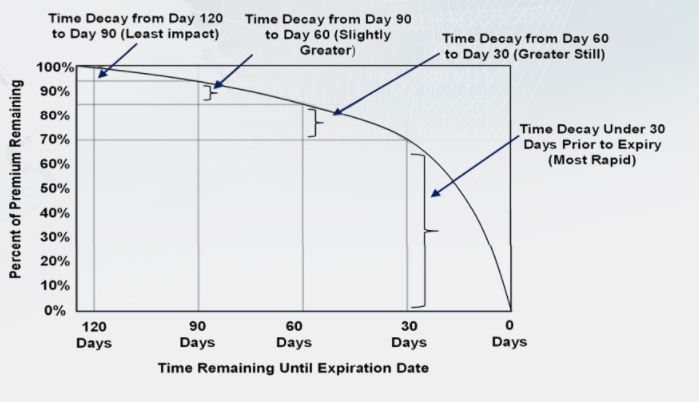

オプションが時間ととにも価格が下がる性質がある事でしたね。

それからオプションで扱う数値はすべて100倍して取引額に換算する事ですね。

この二つを前回覚えることとしていました。

以下の図をもう一度頭の中に入れてください。

{kind=link}

投資対象銘柄の決定の過程

それではリアリティを持つために、筆者が最近トレードした実例を示します。

筆者は、より稼げる銘柄の発掘のため、Twitterの情報と、Implied Volatilityの高い銘柄を自作のPythonプログラムにより、検討して

Quantumscape (QS)

を発掘しました。たまたまかもしれませんが、めったにない機会(IVがとても高いという意味で)に遭遇し、また結果もたまたま良かったのでご紹介します。

この会社は、IPOを先月の11月にしたばっかりの、全固体電池のメーカです。電気自動車に使用されている現在のリチウムイオン電池より性能が良いとされる「全固体電池」を研究して開発するメーカです。

IPOしたてで情報は少ないのがリスクでしたが、これから米政権がバイデン大統領になり、電気自動車には追い風になる事と、テスラモーターズの成功により、これから注目を浴びていく会社になると思いました。

また大学後輩にリチウムイオン電池の開発者がいてここ10年位話を時々OB会で聞いていたことや知り合いに知識のある方がいたのも影響しています。

自分が専門知識を持っている訳ではありませんが、電気・電子系の学科を出ていたのも、今後の調査に興味が持てたため、投資を決定しました。また、自分の過去の仕事でリチウムイオンの飛行機の中での事故や、実際現在、輸出を行っている中での規制などの知識もあり、相対的優位が少しは自分にあると思えたからです。

オプション取引をする際の、「優位性があるか」という考え方は、カプランの図書から学んだ方法論のひとつです。

初歩的な調査は、以下で行いましたが、これはQSに投資するか否か決定する前の基礎的調査であり、これをもとに自分の理解の範囲で判断が出来そうとの事で、投資することとしました。

https://netbase.xyz/ipo/1775/

Quantumscape (QS)の株価の動きと来週以降の展開

チャートで確認しましょう。以下のように、44$位でエントリし、ポジションを追加していきました。

このあと、初のQS社からの発表が動画でありましたが、その前に仕込みました。「最初の会見でずっこける話はでないだろう」と想定したこらです。

その通りの期待を裏切らない会見内容となり、爆騰していきましたが、80$後半まで値をつけたあとに下落していきます。きっかけは、日経Asiaが英語で、「トヨタが来年2021年に全固体電池を利用したEV車を出す」というニュースが出たからです。

この記事自体は私は、自分自身の調査の上、事実ではなく誤解的な紹介と考えましたが、真偽はわかりません。ただ、そのあと情報を継続的に毎日Twitter等でフォローしましたが、その事を指摘されて下落したのは2日位です。そのあと、QS社の社長が、CNBC Jim CramerのTV番組やYahooのストリーミング番組に出て、どちらも評価が良かったので、株価が切り替えしていきました。

さぁ、このチャートを見ると、来週以降の株価はどうなると皆さんは考えていくでしょうか?

MACDはくずれてなく、ボトムで切り返してダウントレンドを突破して、上昇していく気配がありますね。

少なくとも下落トレンドではありません。

そして、何よりも重要だった件は、Twitterの米国人のアカウントで、「上場してないがQSのライバルになる会社がある」、との情報が出ましたが、株価がそれに反応して下落する事はなかったのです。これで強気になれました。

私は、Put Optionを積極的に買戻し、また高値になったら売っていったので、最終的に、

12/18 75 Put

を多めに持つこととなりました。12/18時点で、QSの株価は切り返したといえ、73.73$ですので、Firstradeの場合は、月曜日には、現物株のQS株が100株 x lot数 アサインされて、手に入る事になります。そのために、75x100xlot数の資金を払います。

但し、先週得られたOption売買のプレミア合計が約25$ありますので、その分を差っ引くと、75-25=50$でQS社の株を手に入れた事になります。これはここ1年でベストのディールでした。QS株に人気があり、IVが300以上という異常に高い値であり、絶好のPut売りの仕掛け時だったからです。

IVを常日頃把握してなかったら、そういう判断はできなかったかもしれません。自分のOption対象銘柄で大体50以上で良くても100代でした。

つまり株取引以上に、この株にはオプション売買の有意性があったのです。

{kind=link}

カバードコールとは何か

QS社の現物の株式を保有することになりました。そのまま株で持っていて上昇を待つという方法もありますが、オプション取引としては、より利益を取って行く方法として、カバードコールを行います。

この戦術は、現物株を持っているからこそリスク少なく実施できます。

カバードコールとは、

現物株保有+Call売り

のボジションのことを言います。

まずはCall売りから。

オプションの買い手は、こう考えてます。

「QS社は株があがりそうだけど、お金が少ないので、よりレバレッジをかけて、Call Optionを買っていこう」

こう考える人が多いので、その証拠として、IVが高いのです。

さて、割高になったものは、Option Tradingするあなたは、売りを仕掛けるのでしたね? つまりこの割高になっている「相場の有意性」を利用するのです。

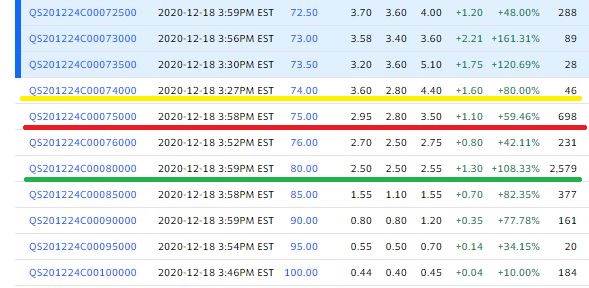

では実際、Optionのテーブルを見てみましょう。

Yahoo financeで来週の12/24期限のものを見てみます。

https://finance.yahoo.com/quote/QS/options?p=QS

{kind=link}

ここで、例えば、買値と同じ75$のCallを売ったとすれば、2.95$手に入ります。

年利計算に換算すると、100株で資金は、75X100使ってますので、

2.95/75 が一週間分の利回り、これに52週をかけると年利で

204%

ですね、なかなかいい年利です。

ここで、もし75$以上に株価がどんどん上昇したら、その株価で株を売らないといけません。つまり株価が上がると損失無限大的になるのですが、現物株を持っていると、それを渡すのみですみます。

よって、現物株でリスクがCoverされているので、Covered Callと呼んでます。

カバードコールで選択する価格帯をどう決定するか

Call 売りをしかける時に行使価格は、いくつを選ぶか? という問題が出てきます。

別途紹介したKappaさんの取引を見ると、今の株価の大体5%上の価格にしています。ネットの情報でもそういうものが多いです。

Kappaさんは、一か月で5%なので、一週間ならそれ以下で、3%位? 5%がいい? とか私も悩みました。

ひとつ言えることは、例えば、75$のCALL売りをしたら、オプションのプレミアは2.95$もらえますが、株の売却益は、75-75=0$

という事です。もし74$の価格にしたら、プレミアは、3.6$と、0.65$あがりますが、75$で買った株を74$で売るのでマイナス1.0$、

つまり0.65-1.0=-0.35$の収益でマイナスです。

では逆に76$のCALL売りをすると、プレミアは、0.2$下がりますが、76-75=1で、合計1-0.2=0.8$条件が良くなります。(その価格まで株が上がったらという条件です)

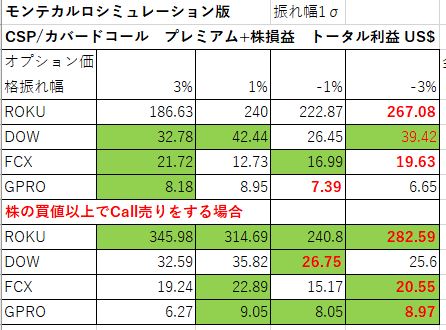

はっきりと統計的な傾向を見たいので、IB証券のAPI接続契約を追加し、ほぼ1年分のバックデータをもとに、損益シミュレーションしてみました。

{kind=link}

対象銘柄は、ROKU,DOW,FCX,GPROの4銘柄です。銘柄毎に値動きが違うので、絶対的に正しいとは言えないのですが、あくまで傾向を知るためです。

ここで上段の4つは、その時点の株価の+3%,+1%,-1%,-3%に行使価格を設定した時の損益です。

下段の4つは、株価売買で損をしないために、かならず取得株価と同じかそれ以上で行使価格を選ぶ場合です。QSの例では、75$以上のCALLを選ぶことです。

1年分のバックデータのみでは信憑性がすくないので、その株価に対して短期的な変動幅の統計量1σの分だけ、さらに株価をランダムに変動させ、その試行回数を20回としています。このような方法をモンテカルロシミュレーションといいます。制御系設計などに使われてます。

よって疑似的に20年分のデータで検証したことになります。

上下の段で収益がいい所は、緑色の箇所です。全体的には、やはり損をしない、下の段の「株の買値以上でCall売りをする場合」の方が収益が良さそうです。

そして下の段では、1%の価格帯が総じて収益が良さそうです。ROKUは、3%の方がいいので、株価の動きにより例外もあります。

ちなみに、オプションは、At the Money(ATM)、すなわち株価に近い方が時間的価値が高いのでしたね? (前回のPut売りの解説参考)

よって、ガイドラインとして、まとめると、

時間的価値が減少することを考えると、1%の方が収益が上がるのは理論的にもあっている。

それ以上に株価の売買で損を出さないために、買値以上のCallで売る。

但し、もし株価が想定以上に値上がったら、その分の株の売買益は取れない。

それでは、自分がどのCall売りを選択するかですが、機械的には、買値の75$のCall売りですが、私の相場感としては、それ以上あがる可能性を感じています。プレミアを見る限り、2.95~2.5の間はあまり変わりはありません。

株価の収益含めて計算すると、以下です。

| 行使価格 | プレミア | 株価利益(その株価まで上がった場合) | 合計 |

| 75 | 2.95 | 0 | 3.6 |

| 76 | 2.7 | 1.0 | 3.7 |

| 80 | 2.5 | 5.0 | 7.5 |

| 85 | 1.55 | 10.0 | 11.55 |

ここは、値上がりとクリスマス買いを想定して、Call 80$を狙っていきます。80$まで上がらなくても、プレミアは、2.95->2.5$に下がりますが、あまり大きく落ちていません。

実際どうなったかは、Twitterで紹介します。

まとめ

オプションの基本的な取引の二つ目のカバードコールについて説明しました。

現物株を処分する価格までいかなければ、このCall売りを繰り返してプレミアをもらい、現物株を処分する段階になったら、今度はCash Secured Putに移行して繰り返す、CSP->カバードコール->CSP->カバードコールの連続の錬金術でした!

最後まで読んで頂き、ありがとうございました。投資判断は自己責任でお願いいたします。

スポンサーリンク

(adsbygoogle = window.adsbygoogle || []).push({});

(adsbygoogle = window.adsbygoogle || []).push({});